[금융] 청년희망적금 중도해지 방법, 수령액, 중도상환 불이익

1. 청년희망적금 중도해지

고물가, 인플레이션, 고금리, 경제침체 등의 이유로 경제적 부담을 견디지 못하고 청년희망적금을 해지하는 청년들이 늘어나고 있습니다. 2022년 3분기에만 30만 명이 넘는 청년들이 청년희망적금을 해지하였습니다.

금융당국은 고물가와 대출금리 상승을 가장 큰 원인으로 꼽았습니다. 경기가 악화되면서 적금을 유지할 여력이 없어졌거나, 급한 돈이 필요해 적금을 중도해지 하는 경우가 가장 많은 것으로 분석했습니다.

2. 청년희망적금 만기 수령액 계산

청년 희망적금은 이자소득세에 대한 비과세 혜택을 받고, 정부 매칭금이라고 불리는 지원금을 받을 수 있기 때문에 은행에서 제공해주는 금리가 5% 정도라고 가정해 보면 연 최고 9.31%인 약 10%에 가까운 적금상품을 드는 것과 비슷한 혜택을 볼 수 있습니다.

만기수령액은 다음과 같이 계산해 볼 수 있습니다.

[납입원금 + {납입원금 * (기본이율 + 우대이율)}] + (1년차 총 납입금 * 0.02) + (2년차 총 납입금 * 0.04)

매월 50만원씩 24개월 납입, 우대금리 1%, 이자 수익 비과세 혜택을 예로 들어 계산해 보겠습니다.

- 원금 : 50만 원 * 24개월 = 1,200만 원

- 이자 : 원금 * (기본이율 5% + 우대이율 1%) = 72만 원

- 정부지원금 : 1년 차 12만 원 + 2년 차 24만 원 = 총 36만 원

- 최종 환급금 : 1200 + 72 + 36 = 1308만 원

3. 청년희망적금 중도 해지 불이익

청년 희망적금을 중도 해지하면 다음과 같은 불이익이 주어집니다.

- 첫째, 이자금액에 대해 15.4%의 과세

- 둘째, 정부 지원금 혜택 없음

- 셋째, 약정 이율 적용 불가

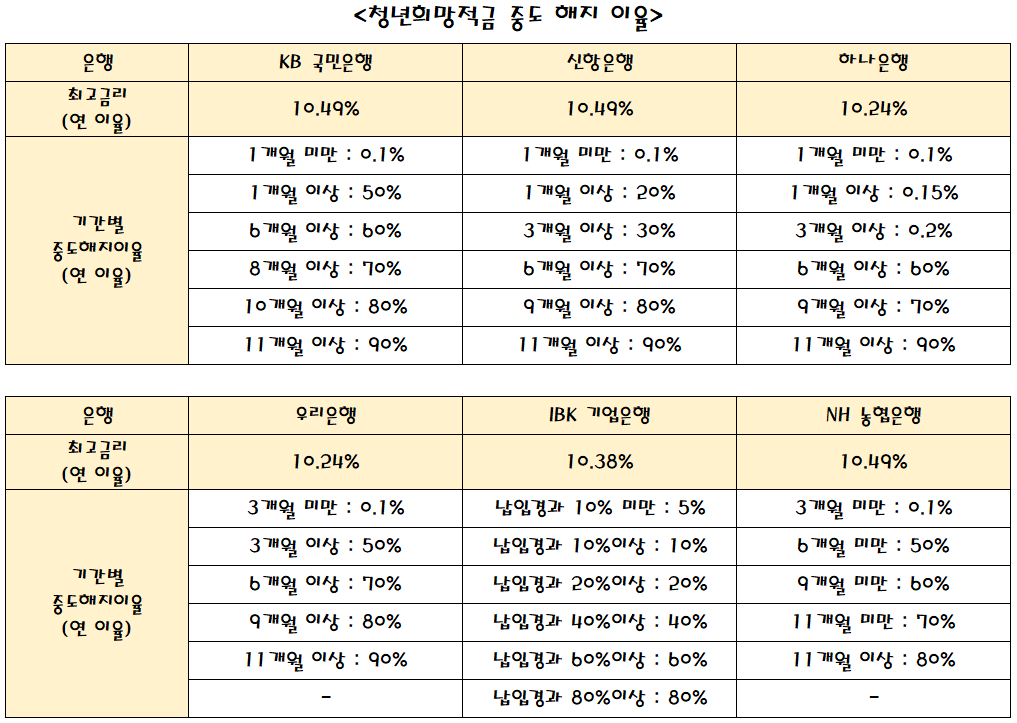

청년희망적금과 같은 금융상품뿐만 아니라, 적금이나 예금 등도 중도 해지하게 되면 이율이 정말 낮아지게 됩니다. 중도해지는 납입개월수에 따라 은행별로 별도 기준에 의해 중도해지 이율이 적용되고 이는 아래 표에서 확인해 볼 수 있습니다.

예를 들어 우리은행에 6개월 동안 납입 후 중도해지를 한다면 약정금리에서 약 70%까지의 이율을 받을 수 있습니다. 은행 제공 금리가 5%라고 가정하면, 이 5%의 70%인 3.5%의 이자금액을 받을 수 있습니다. 그리고 이 이자금액에 대해서는 15.4%의 이자 수익에 대한 세금이 부여되며 정부매칭 지원금은 받을 수 없게 됩니다.

4. 청년희망적금 중도 해지 방법

청년희망적금 중도 해지는 직접방문을 통해 해지할 수 있습니다. 그리고 인터넷 또는 해당 금융기관의 어플을 통해 비대면으로도 해지 가능합니다.

5. 청년도약계좌 살펴보기

[금융] 청년도약계좌 조건, 자격, 기간, 신청방법, 예상수령액 살펴보기

다른 서민 금융 지원 정책 알아보기

'금융' 카테고리의 글 목록

경제, 대출, 지원금, 주식, 금리, 코인 관련 정보글, 이슈글 포스팅 블로그 입니다. ^^

koonfinance.tistory.com

'금융' 카테고리의 다른 글

| [금융] 청년일자리도약장려금 지원대상, 금액 한도, 신청 방법 알아보기 (0) | 2023.04.10 |

|---|---|

| [금융] 출산 전후 휴가급여 신청 방법, 기간, 자격, 양식 다운로드 (0) | 2023.04.09 |

| [금융] 소액생계비대출 신청방법, 자격, 조건, 기간 (1) | 2023.03.24 |

| [금융] 온라인 대환대출 원스톱 인프라 금융위 출시, 확대 (0) | 2023.03.22 |

| [금융] 청년적금, 청년희망적금, 청년도약계좌 조건, 기간, 신청방법, 예상수령액 (0) | 2023.03.21 |

댓글